Revue de presse

LES ECHOS

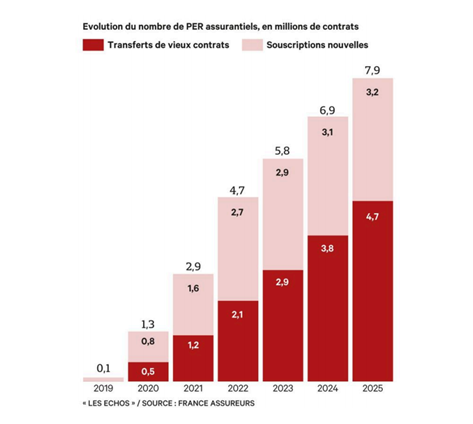

Epargne retraite : trois changements majeurs

pour le PER peuvent bousculer votre stratégie

par Marie-Eve Frenay

5 février 2026

Les budgets de l'Etat et de la Sécurité sociale ont amendé les règles du jeu du plan d'épargne retraite (PER). Notamment, pour certains épargnants, il ne sera plus possible de faire des versements déductibles du revenu imposable. Explications.

copyright Les Echos - Source France Assureurs

Au regard des débats parlementaires, le tableau final aurait pu être beaucoup plus noir pour le plan d'épargne retraite (PER). Néanmoins, ce dernier ne ressort pas indemne des lois de finances et de financement de la Sécurité sociale. Deux des trois mesures affectant le PER sont, en effet, de nature à le rendre moins attrayant pour les investisseurs, sans toutefois remettre totalement en cause l'intérêt de cette enveloppe.

La hausse de 1,4 point des prélèvements sociaux est la première mesure défavorable. Elle concerne tous les PER sans distinction, que ce soit les plans individuels, les plans collectifs ou obligatoires, et qu'ils soient commercialisés en format compte-titres ou assurantiels.

« Je ne peux que saluer le fait que l'assurance-vie échappe à l'augmentation de la CSG. Mais il est quand même assez malvenu que le PER, le placement à l'horizon le plus long - car bloqué jusqu'à la retraite -, se retrouve taxé plus fortement », déplore Guillaume Prache, président de la Fédération des associations indépendantes de défense des épargnants pour la retraite (FAIDER).

Prélèvements sociaux à 18,4 %

Concrètement, les prélèvements sociaux, portés à 18,4 %, contre 17,2 % précédemment, s'appliquent aux sorties en capital survenues depuis le 1er janvier 2026. Pour les sorties en rente, tous les compartiments subissent également le rehaussement à l'exception des

rentes issues des versements obligatoires. « Elles sont sur un régime social différent. Ces rentes sont assujetties aux prélèvements sociaux sur les revenus de remplacement au taux de 10,1 % », explique Marc Boughdad, ingénieur patrimonial à la MACSF.

En matière de traitement social, le PER continue toutefois de bénéficier d'un avantage singulier sur l'assurance-vie. Peu importe que l'encours soit placé sur des fonds en euros ou sur des unités de compte, les prélèvements sociaux sont déduits au dénouement du contrat, ce qui est favorable à la capitalisation durant la phase d'épargne grâce au mécanisme des intérêts composés. Ce fonctionnement diffère de la taxation des gains générés par les fonds en euros des assurances-vie. Eux supportent chaque année 17,2 % de prélèvements sociaux.

« L'exonération fiscale à l'entrée décuple l'effort d'épargne possible avec le PER. De quoi permettre de jouer la capitalisation de manière beaucoup plus forte que sur un contrat d'assurance-vie », met également en avant Marc Boughdad. En effet, fléchés vers un PER,

les versements volontaires peuvent chaque année être soustraits du revenu imposable. Ce mécanisme permet de réduire immédiatement l'impôt dû et d'accroître la capacité d'épargne. Cet effet d'aubaine est toutefois limité par un plafond de déductibilité par membre du foyer fiscal. Les couples mariés ou pacsés peuvent néanmoins mutualiser leurs plafonds respectifs et reporter sur l'un les versements qui n'ont pas été déduits du revenu de l'autre.

Arrêt de la déductibilité à 70 ans

Cette capacité à écraser son revenu imposable a toutefois été amoindrie dans le budget 2026. Désormais, la déductibilité s'arrête aux 70 ans de l'épargnant. Pour l'administration fiscale, cette borne d'âge va faciliter le contrôle du bon usage du PER. La suspicion d'abus de droit fiscal pouvant en effet planer sur un versement réalisé à un âge avancé générant une déduction. Toutefois, face au rallongement de la vie active, cette limite peut apparaître trop stricte pour certaines professions. « Je pense aux médecins libéraux qui poursuivent leur activité au-delà de 70 ans, par choix ou à cause de la difficulté à trouver un remplaçant », note Guillaume Prache.

« Le cumul emploi-retraite, aujourd'hui mis en avant, vise à inciter à la poursuite de sa vie professionnelle au-delà de l'âge légal. Il y a donc une certaine incohérence à limiter les versements sur le PER après 70 ans », souligne Marc Boughdad. A noter : il sera toujours permis d'investir sur un PER après 70 ans, mais sans bénéficier de l'avantage fiscal inhérent à l'enveloppe. La date d'entrée en vigueur de cet âge limite pose problème. Malgré l'adoption retardée au 2 février du budget 2026, il concerne les versements réalisés à compter du 1er janvier.

« Il y a des épargnants qui ont de bonne foi réalisé des versements qu'ils pensaient déductibles en janvier. Cette rétroactivité surprise met injustement les conseillers en porte-à-faux vis-à-vis de leurs clients », regrette le président de la FAIDER.

Plafond reportable durant cinq ans

Le dernier changement relatif au PER, également en vigueur dès 2026, s'avère en revanche favorable aux épargnants. Le gouvernement a retenu dans la version finale du texte les amendements augmentant la durée de report des plafonds de déduction non utilisés. Elle passe ainsi de trois à cinq ans. « Ces années supplémentaires jouent le rôle de période de rattrapage, par exemple pour des quinquagénaires n'ayant plus d'enfant à charge et qui décident de mettre un coup d'accélérateur sur la préparation de leur retraite », illustre l'ingénieur patrimonial à la MACSF. Pour les couples soumis à imposition commune, le bénéfice de ce report sera même double grâce à la mutualisation des plafonds d'épargne retraite.

La FAIDER (Fédération des Associations Indépendantes de Défense des Epargnants pour la Retraite) est la principale organisation représentative des épargnants en France, et représente 2 millions d’entre eux au travers de ses associations membres. Elle est la seule qui soit représentée au Comité consultatif du Secteur Financier (CCSF) constitué auprès du ministre de l’économie et des finances. Elle est membre fondateur de la Fédération européenne des épargnants (BETTER FINANCE) à Bruxelles.

Contact presse : Loreleï Jacob - communication@faider.org

LES ECHOS

Hausse de la CSG : une lettre pour sauver le PER

envoyée au directeur de la Sécurité sociale

par Marie-Eve Frenay

23 janvier 2026

La FAIDER, l'une des principales associations de défense des épargnants, a adressé une lettre aux directions de la Sécurité sociale, du Trésor et des finances publiques. Elle demande que les plans d'épargne retraite demeurent sous le régime social de l'assurance-vie, ont appris « Les Echos ».

copyright Istock

C'est au tour de la Fédération des associations indépendantes de défense des épargnants pour la retraite de sortir du bois. Ce 23 janvier, la FAIDER a adressé une lettre à l'attention du directeur de la Sécurité sociale Pierre Pribile, du directeur général du Trésor Bertrand Dumont et de la directrice générale des finances publiques Amélie Verdier, leur demandant de maintenir le même niveau de prélèvements sociaux entre l'assurance-vie et les plans d'épargne retraite (PER et PERP).

Hausse polémique

Cette organisation, qui revendique de représenter 2 millions d'épargnants au travers de ses associations membres, « souhaite attirer votre attention sur une grave erreur d'interprétation juridique, qui induirait à son tour une grave erreur économique, sociale et morale », écrit la FAIDER à ces trois directions dans le courrier que « Les Echos » ont consulté.

Pour rappel, dans le cadre de la loi de financement de la Sécurité sociale (LFSS) pour 2026, le taux de base la CSG sur les revenus du capital a été rehaussé de 1,4 point à 10,6 %, portant les prélèvements sociaux à 18,6 %, et de 30 % à 31,4 % le prélèvement forfaitaire unique (ou flat tax). Le gouvernement a fait le choix d'exempter explicitement de hausse certains gains comme les revenus fonciers ou ceux tirés de l'assurance-vie. Un doute persistait pour le PER. Mais mi-janvier, la Direction de la Sécurité sociale (DSS) a indiqué que les PER - bien qu'étant en grande partie des contrats d'assurance (les PER comptes titres étant moins courants) - n'échapperaient pas à l'augmentation de la CSG. Une interprétation qui fait l'objet de vives critiques du côté des assureurs.

Un contrat d'assurance-vie comme les autres ?

La FAIDER partage leur étonnement. « Il est inscrit dans la loi Pacte [qui a créé les nouveaux plans d'épargne retraite, NDLR] que le PER peut revêtir plusieurs formes : un contrat d'assurance-vie ou un compte titre. Les PER assurantiels doivent donc être traités comme des assurances-vie », insiste Guillaume Prache, président de la FAIDER, contacté par « Les Echos ».

D'ailleurs, autre similitude entre les deux enveloppes : « nous nous étions battu dans la loi Pacte pour que la fiscalité successorale du PER suive celle de l'assurance-vie », poursuit Guillaume Prache. Dans sa lettre, la FAIDER expose deux autres arguments. A son sens, cette distinction à la défaveur du PER pénaliserait un support répondant à un enjeu contemporain important : la préparation de la retraite. « Elle discriminerait et pénaliserait les seuls contrats d'assurance-vie les plus précieux pour l'adéquation des retraites, si nécessaire pour les Français et pour le financement de notre économie », déplore la fédération.

Déjà une contrainte supplémentaire

D'autant plus que les PER ont déjà une contrainte singulière par rapport aux assurances vie : l'épargne est bloquée jusqu'à la retraite, sauf quelques cas de rachats anticipés permis. « Pourquoi les [plans d'épargne retraite] qui incluent eux une durée minimum très longue de détention et sont donc beaucoup plus exigeants en termes d'efforts pour les citoyens épargnants […], seraient-ils mis à l'écart, et subiraient eux la hausse du défunt « prélèvement forfaitaire unique » de 30 à 31,4 % ? », interroge la FAIDER.

Contactée le 16 janvier, la DSS a réitéré l'interprétation littérale de l'article de la LFSS donnée notamment à la Direction générale des finances publiques et à France Assureurs. « Les dérogations prévues au IV de l'article L. 136-8 du Code de la Sécurité sociale tel que

rétabli par ce même article ne concernent en effet pas les PER. […] Ces dérogations portent sur les revenus issus des PEL/CEL et des contrats d'assurance-vie, (ainsi que des PEP, qui sont des produits résiduels) », nous a-t-elle indiqué.

Cette instance chargée de la conception des politiques publiques en matière de Sécurité sociale ne réagit, en revanche, pas aux arguments de la partie adverse. La guerre d'interprétation risque donc de se poursuivre en coulisses.

La FAIDER (Fédération des Associations Indépendantes de Défense des Epargnants pour la Retraite) est la principale organisation représentative des épargnants en France, et représente 2 millions d’entre eux au travers de ses associations membres. Elle est la seule qui soit représentée au Comité consultatif du Secteur Financier (CCSF) constitué auprès du ministre de l’économie et des finances. Elle est membre fondateur de la Fédération européenne des épargnants (BETTER FINANCE) à Bruxelles.

Contact presse : Loreleï Jacob - communication@faider.org

L'ARGUS DE L'ASSURANCE

Fiscalité de l’épargne :

les députés rejettent finalement

une taxation de l’assurance vie des plus fortunés

par Sybille Vié

23 janvier 2026

Les débats en seconde lecture à l’Assemblée nationale autour du projet de Budget se poursuivent avec quelques surprises. Les députés ont finalement rejeté l’idée d’une taxe sur les contrats d’assurance vie détenus par les épargnants aisés. Ils se sont également prononcés sur le régime fiscal du PER.

copyright Thirion Tournois Lucas

Les débats autour du projet de Budget pour 2026 continuent à l’Assemblée nationale. Mais les députés ont d’ores et déjà tranché le sujet de la fiscalité de l’épargne.

L’Assemblée poursuit l’examen du projet de loi de finances pour 2026

Les discussions au sujet de la fiscalité de l’assurance vie et du plan épargne retraite (PER) sont terminées. Du moins momentanément. En effet, les députés ont débattu du sujet ce 15 janvier, dans le cadre de l’examen en nouvelle lecture du projet de loi de finances (PLF) pour 2026. Leur vote n’est toutefois pas définitif puisque les élus du palais Bourbon devront encore se prononcer sur l’ensemble du texte avant qu’il ne soit transmis au Sénat pour une nouvelle lecture.

Les députés rejettent l’idée d’une taxe sur l’assurance vie

Pour l’heure en tout cas, les députés ont finalement opté pour le statu quo fiscal. Ils ont rejeté un amendement visant à taxer les contrats d’assurance vie détenus par les épargnants les plus fortunés. Ils l'avaient pourtant adopté en commission il y a quelques jours. Déposé par des élus du Parti socialiste (PS), cet amendement proposait d’élargir l’assiette de l’impôt sur la fortune immobilière (IFI) pour y intégrer la « fortune financière non professionnelle », ce qui incluait expressément l’assurance vie. « Cet impôt reste tout à fait supportable pour les plus aisés (…). Aussi, n’est assujetti que le patrimoine au-delà de 800 000€, seuil auquel peut

XXXX

contre, 41 voix pour). Pour rappel, l’Assemblée avait voté, en première lecture, l’instauration d’une taxe sur le fonds euros détenu par les plus riches. Une idée qui avait ensuite été supprimée par le Sénat.

Le régime fiscal des versements après 70 ans sur le PER conservé

Autre sujet de débat ce matin dans l’Hémicycle, le régime fiscal du plan épargne retraite (PER). Les députés étaient invités à se prononcer sur les avantages fiscaux associés à ce produit de retraite supplémentaire et ils se sont opposés frontalement à

la position du Sénat. En effet, le Palais du Luxembourg, lors de l’examen en première lecture du PLF en décembre dernier, avait supprimé les avantages fiscaux attachés aux versements réalisés par le titulaire du PER à compter de l’âge de 70 ans. Une

décision qui n’a pas convaincu les députés. L’Assemblée nationale a adopté un amendement LR prévoyant de revenir à la situation actuelle en rétablissant le régime fiscal des versements effectués après 70 ans par le titulaire d’un PER.

La FAIDER (Fédération des Associations Indépendantes de Défense des Epargnants pour la Retraite) est la principale organisation représentative des épargnants en France, et représente 2 millions d’entre eux au travers de ses associations membres. Elle est la seule qui soit représentée au Comité consultatif du Secteur Financier (CCSF) constitué auprès du ministre de l’économie et des finances. Elle est membre fondateur de la Fédération européenne des épargnants (BETTER FINANCE) à Bruxelles.

Contact presse : Loreleï Jacob - communication@faider.org

ZOOM INVEST

Fiscalité de l’épargne : la FAIDER alerte sur un risque majeur pour l’assurance vie et les PER

13 janvier 2026

La FAIDER, principale organisation de défense des épargnants pour la retraite, appelle les députés à revenir sur deux amendements récemment adoptés dans le cadre de la loi de finances 2026, jugés pénalisants pour l’épargne longue et la préparation de la retraite.

Premier point d’alerte : l’extension de l’IFI à l’épargne financière, incluant l’assurance vie et les plans d’épargne retraite (PER). Une telle mesure toucherait près d’un Français sur deux et pourrait conduire, selon la FAIDER, à une taxation confiscatoire, dépassant parfois 100 % des revenus réels de l’épargne. Elle risquerait surtout de briser la confiance dans l’épargne longue, pilier du financement des entreprises et de la dette publique.

Deuxième sujet de préoccupation : la double taxation des PER en cas de décès (impôt sur le revenu puis droits de succession). La FAIDER dénonce une mesure injuste et dissuasive, pénalisant à la fois l’épargnant et ses héritiers, et décourageant l’épargne retraite.

L’organisation plaide pour une correction rapide de ces dispositions afin de préserver l’épargne retraite, notamment face aux enjeux du vieillissement et de la dépendance.

La FAIDER (Fédération des Associations Indépendantes de Défense des Epargnants pour la Retraite) est la principale organisation représentative des épargnants en France, et représente 2 millions d’entre eux au travers de ses associations membres. Elle est la seule qui soit représentée au Comité consultatif du Secteur Financier (CCSF) constitué auprès du ministre de l’économie et des finances. Elle est membre fondateur de la Fédération européenne des épargnants (BETTER FINANCE) à Bruxelles.

Contact presse : Loreleï Jacob - communication@faider.org