Communiqués

Les réponses des principaux candidats à l’élection présidentielle aux six questions des épargnants

11 mars 2022

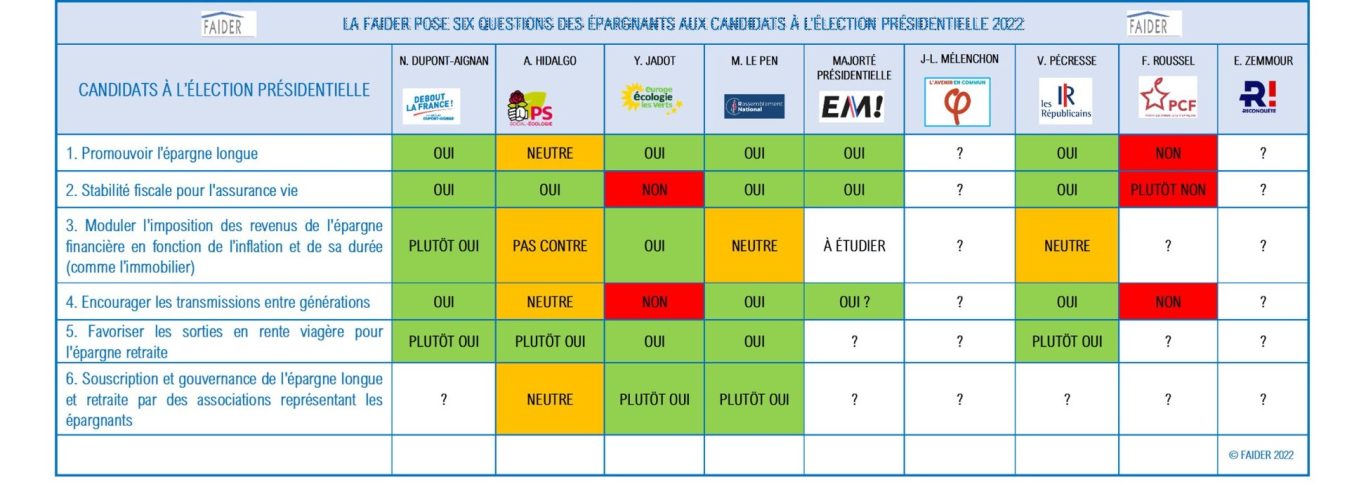

Une grande majorité des candidats à l’élection présidentielle se prononce en faveur de la stabilité fiscale et pour favoriser les sorties en rente viagère pour l’épargne retraite. Mais ni les pertes massives de pouvoir d’achat des épargnants dues à la "répression financière", ni la gouvernance trop souvent défaillante de l’épargne longue ne semblent les préoccuper à ce jour. Les économistes qualifient de « répression financière » les politiques qui combinent des taux d’intérêt réels (nets de l’inflation) très bas, voire fortement négatifs comme à l’heure actuelle, avec des règles prudentielles et autres qui forcent de facto les particuliers à épargner dans des produits rémunérés par des intérêts, c’est-à-dire avec un rendement réel actuellement négatif (diminution du pouvoir d’achat de cette épargne).

Depuis décembre dernier, la FAIDER - la principale organisation représentative des épargnants en France (1,4 million d’épargnants) - a posé six questions aux candidats à l’élection présidentielle, en leur demandant d’y répondre par écrit, et de venir (ou leur représentant) en débattre au Colloque « présidentielle » de la FAIDER - introduit par Bruno Le Maire - qui s’est tenu à Paris à CITECO, la Cité de l’Économie, le 17 février dernier (1).

La FAIDER (Fédération des Associations Indépendantes de Défense des Epargnants pour la Retraite) est la principale organisation représentative des épargnants en France, et représente plus de 1,7 million d’entre eux au travers de ses associations membres. Elle est la seule qui soit représentée au Comité consultatif du Secteur Financier (CCSF) constitué auprès du ministre de l’économie et des finances. Elle est membre fondateur de la Fédération européenne des épargnants (BETTER FINANCE) à Bruxelles.

Contact presse : contact@faider.org

À ce jour :

- Cinq candidat(e)s ont répondu par écrit : Mmes Le Pen, Pécresse et Hidalgo, MM. Roussel et DupontAignan ;

- Six se sont fait représenter pour en débattre le 17 février 2022 : les précédents avec M. Jadot et le relai de la Majorité Présidentielle, sans M. Roussel)

- Trois ont annoncé des réponses écrites qui ne nous sont pas encore parvenues : MM. Macron (en raison de sa déclaration de candidature très récente et postérieure au Colloque), Mélenchon et Zemmour.

Vous trouverez leurs réponses détaillées à chacune de nos questions ci-après.

L’Épargne longue & l’assurance vie Les réponses aux six questions des épargnants

par les candidats à la présidentielle 2022 (par ordre alphabétique)

Car les épargnants français sont aujourd’hui littéralement « éreintés » :

- Par ce que les économistes appellent la répression financière qui a déjà engendré des pertes de pouvoir d’achat massives l’année dernière (évaluées à 40 milliards d’euros avant impôts rien que pour l’assurance vie en euros ; c’est encore pire, proportionnellement, pour l’épargne bancaire) ;

- Et par l’imposition des revenus « nominaux » de l’épargne longue – largement fictifs – et non pas « réels », c’est-à-dire après inflation (ce qui a engendré 3 milliards d’euros de prélèvements qui viennent s’ajouter à la perte de pouvoir d’achat des assurés vie en euros en 2021, soit donc 43 milliards après impôts).

Il est donc très important que les candidats à la magistrature suprême se prononcent sur les problèmes rencontrés par des millions d’épargnants français.

Force est de constater que s’ils sont en majorité d’accord pour ne pas remettre en cause le cadre fiscal des produits déjà souscrits, ils restent pour l’instant largement sourds aux pertes massives de pouvoir d’achat de la grande majorité des épargnants, qui ne peuvent que s’amplifier encore cette année en raison d’une inflation encore plus élevée qu’en 2021 et la persistance d’une politique monétaire anti-épargnants, qui engendre volontairement des taux d’intérêt réels encore plus négatifs.

De même les problèmes de gouvernance de l’épargne longue et retraite – produits souvent complexes où l’asymétrie d’information entre le fournisseur et le client individuel est très élevée – ne semble pas non plus les préoccuper, malgré la Loi PACTE de 2019 qui requiert pourtant que tous les produits d’épargne retraite individuels « doivent être souscrits et gouvernés par une association représentant les intérêts des épargnants ».

Il est encore temps pour les candidats de se pencher davantage sur ces problèmes graves qui pénalisent les épargnants - c’est-à-dire la grande majorité des classes moyennes de notre pays. Leurs représentants continueront de le leur rappeler !

Question N°1

L’épargne longue est un facteur essentiel de toute politique économique. Elle permet au citoyen d’améliorer son niveau de vie, de préparer sa retraite ou d’aider ses enfants. Elle est une brique importante de la protection sociale volontaire et permet à l’État de financer sa dette ou des projets de long terme. L’épargne longue permet une diversification plus forte des investissements et donc un financement de l’économie réelle, de l’investissement productif ou d’infrastructures. Quelle place occupe l’épargne longue dans votre action et comment souhaitez-vous la promouvoir ?

Nicolas Dupont-Aignan :

Les contribuables et les épargnants ne sont pas des Français qu’il faut chasser, ce sont des Français qu’il faut rapatrier et attirer. Il est de notre devoir de doter la France d’une véritable « Politique de l’épargne », capable de la protéger tout en l’orientant vers des affectations créatrices de richesses. Or ni l’une ni l’autre de ces deux conditions minimales n’ont été retenues par les récents gouvernements, qui ne voient en l’épargnant qu’une ressource fiscale et un payeur en dernier ressort lors des crises bancaires.

Anne Hidalgo :

L'épargne longue est nécessaire et opportune sous réserve qu'elle soit orientée vers des placements économiques pertinents et utiles

Yannick Jadot (verbatim de G. Duval) :

La France est un pays où il y a trop d’épargne. Pas question d’inciter davantage les Français à épargner.

Majorité Présidentielle (verbatim de E. Miquel) :

L’épargne longue est l’alpha et l’oméga du financement de l’économie. Sa visibilité et sa stabilité doivent être favorisées pour permettre son orientation vers l’économie réelle.

Marine Le Pen : L’épargne longue est au cœur de notre politique économique et sociale. Un fonds souverain, le FSF (Fonds Souverain Français), sera ainsi mis en place dès l’automne 2022. L’horizon temporel de ces investissements va du moyen au long terme, au bénéfice de la croissance et de l’emploi. Ce fonds souverain est financé par de l’épargne privée. Ce sont donc les Français qui seront propriétaires des parts sociales du FSF. Ces parts sociales bénéficient d’un retour financier de 2 % par an, avec un complément de retour financier pour les détentions supérieures à cinq ans sur la base des performances de long terme du FSF. Ce retour financier annuel de 2 % pourra être ajusté en cas de hausse de l’inflation structurelle au-dessus des objectifs de la Banque Centrale Européenne.

Valérie Pécresse :

L’épargne des Français est un levier puissant pour le soutien de l’économie de notre pays, que j’entends favoriser et mettre plus directement au service de la croissance économique.

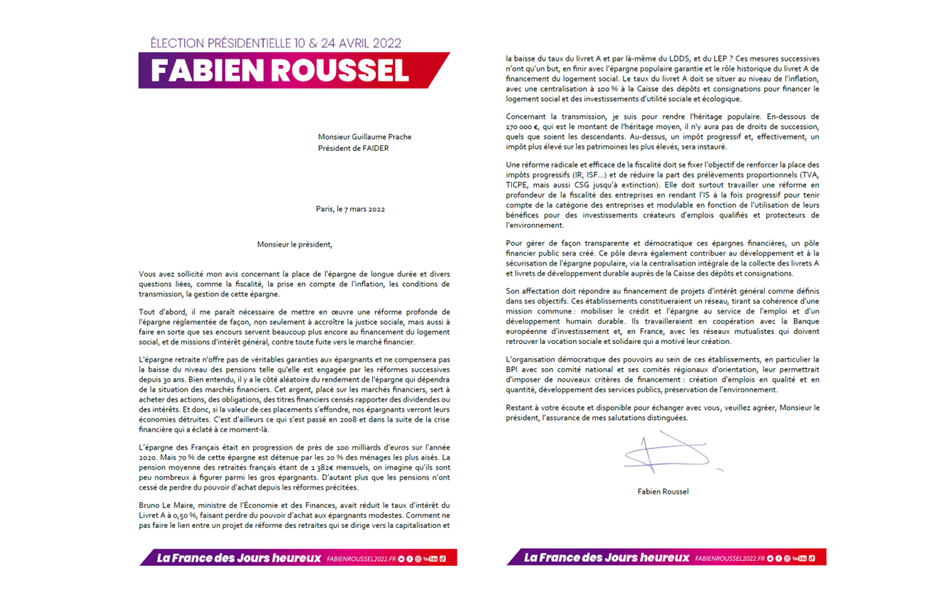

Fabien Roussel :

Il me paraît nécessaire de mettre en œuvre une réforme profonde de l’épargne réglementée de façon à accroître la justice sociale et servir des missions d'intérêt général, contre toute fuite vers le marché financier. (Cf pp.8/9)

Question N°2

Le succès populaire de produits d’épargne longue tels que l’assurance-vie ou plus récemment les PER, repose sur la qualité et la modularité de ces produits combinées une très forte confiance des épargnants tant dans les acteurs qui les proposent (assureurs et banques) que dans la non remise en cause des avantages acquis au moment de la souscription. Vous engagez-vous à ne pas modifier la fiscalité de l’assurance-vie et à ne pas retirer d’avantages notamment fiscaux aux contrats déjà ouverts ?

Nicolas Dupont-Aignan :

Je veux protéger par une garantie d’État à définir, l’épargne-capitalisation des contrats d’assurance-vie et modifier les dispositions de la « loi Sapin II » concernant l’assurance-vie. Cette loi prévoit en effet d’autoriser le Haut conseil de la stabilité financière à bloquer l’accès aux fonds placés en assurance-vie, par périodes de trois mois renouvelables indéfiniment. Cette loi prévoit également d’autoriser le Haut conseil à plafonner la rentabilité des contrats d’assurance-vie. "On ne veut pas toucher à la fiscalité de l’assurance vie". (verbatim de A. Villepelet).

Anne Hidalgo :

Toute modification de la fiscalité sur les contrats ouverts (pour accroitre ou réduire les avantages fiscaux) est à proscrire.

Yannick Jadot (verbatim de G. Duval) :

Nous voulons modifier la fiscalité de l’assurance vie vers un ISF climatique et un déclenchement à 2 M € avec bonus-malus. Supprimer l’ensemble des exonérations en matière de transmissions. Exonérer ces transmissions de 200 K€ pour la personne qui reçoit sur toute sa vie. Mais au-delà nous voulons augmenter l’imposition.

Majorité Présidentielle (verbatim de E. Miquel) : Ce point de la visibilité et de la stabilité est fondamental, puisque cela a vocation à perdurer et c’est dans cette logique que s’inscrit le Président de la République, le gouvernement, et que s’inscrira le candidat de la majorité présidentielle.

Marine Le Pen :

Nous sommes particulièrement attachés à la stabilité des règles fiscales et n’envisageons pas de modifier la fiscalité de l’assurance-vie.

Valérie Pécresse :

S’agissant de l’assurance-vie, Valérie Pécresse s’est engagée à en sanctuariser le régime fiscal afin qu’il reste attractif pour les Français.

Fabien Roussel : (Cf pp.8/9)

Question N°3

L’inflation réduit fortement la rentabilité réelle des actifs financiers au fil du temps. Additionnée à la taxation en vigueur (qui est assise sur les revenus nominaux et non réels), les assurés y voient une double peine, surtout l’année 2021 où l’État a même taxé les pertes de pouvoir d’achat subies par l’assurance vie en euros, premier produit d’épargne financière des Français. Êtes-vous d’accord pour prendre en compte l’inflation dans le calcul du montant imposable des plus-values mobilières à long terme et des autres revenus de l’épargne financière à long terme (comme c’est le cas pour l’épargne immobilière) ?

Nicolas Dupont-Aignan :

L’inflation est une menace pour les épargnants. Elle réduit en effet fortement la rentabilité réelle des actifs financiers au fil du temps. J’étudie la possibilité de désindexer une partie de l’inflation sur les plus-values sur le capital. "On n’a pas de solution a priori". (verbatim de A. Villepelet).

Anne Hidalgo :

La prise en compte de l'inflation est envisageable mais dans une perspective de révision réfléchie des niveaux de fiscalité existants dans des nouveaux contrats.

Yannick Jadot (verbatim de G. Duval) :

2015-2020, le patrimoine global des ménages a augmenté de 3 130 Mds €. Nous voulons réduire le déficit des finances publiques à terme, essentiellement en taxant davantage les plus aisés et les patrimoines les plus élevés. Il faut privilégier l’épargne longue par rapport à la spéculation et l’épargne de court terme, contrairement à ce qui a été fait récemment avec le PFU. Fiscalité différenciée / notation extra financière à améliorer (ORPEA). Oui, il y a asymétrie entre épargne longue financière et immobilier. Cela ne figure pas dans notre programme mais nous sommes favorables à augmenter les taux d’imposition sur les plus-values mobilières et les faire évoluer en fonction de la longueur de détention.

Majorité Présidentielle (verbatim de E. Miquel) :

Il faut étudier la possibilité de ne pas taxer la perte de pouvoir d’achat.

Marine Le Pen :

Il n’est pas prévu à ce stade de modifier les dispositions réglementaires actuelles en matière d’imposition des plus-values mobilières. Dans l’hypothèse où s’installerait une inflation structurelle significative, une concertation avec les différentes parties prenantes pourra en tout état de cause s’instaurer.

Valérie Pécresse :

La prise en compte de l’inflation n’a pas été débattue par l’équipe de campagne.

Fabien Roussel :

Le taux du livret A doit se situer au niveau de l’inflation, avec une centralisation à 100 % par la Caisse des dépôts et consignations pour financer le logement social et des investissements d’utilité sociale et écologique. (Cf pp.8/9).

Question N°4

La transmission du patrimoine se construit sur le long terme et les produits d’épargne longue sont tout à fait adaptés à ces problématiques. Les abattements fiscaux actuels sont très limités par rapport aux autres pays Européens. Souhaitez-vous encourager la transmission par l’épargne longue et l’assurance-vie et donc revoir les abattements fiscaux correspondants ?

Nicolas Dupont-Aignan :

Nous voulons supprimer les droits de succession sur la résidence principale. En outre, nous souhaitons faciliter les donations en doublant l’ensemble des plafonds d’exonération et en divisant par deux l’ensemble des durées permettant d’être exonéré.

Anne Hidalgo :

La fiscalité des assurances-vie est dérogatoire et l'alléger encore davantage notamment pour les transmissions n’apparait pas prioritaire, du moins pour les assurances vie dotées de manière très conséquente (pour rappel : 80% des assurances vie sont dotées de moins de 50 000 € et c’est bien au-delà de ces montants que l'on peut envisager un renforcement de la fiscalité. Il ne s'agit pas de taxer les classes moyennes mais de faire en sorte que l'assurance vie ne soit pas un simple produit d'optimisation fiscale pour de très gros patrimoines.

Yannick Jadot (verbatim de G. Duval) :

Nous voulons supprimer l’ensemble des exonérations en matière de transmissions et exonérer ces transmissions de 200 K€ pour la personne qui reçoit sur toute sa vie. Au-delà, nous voulons augmenter l’imposition.

Majorité Présidentielle (Verbatim de E. Miquel) :

Il n’est pas envisagé de revenir sur les acquis de l’assurance vie et une réflexion pourrait s’engager sur la question de la transmission qui est un enjeu sociétal qui sera certainement au cœur de la campagne.

Marine Le Pen :

Nous voulons un allègement significatif de la fiscalité des donations et des successions, en particulier concernant la résidence principale ou la résidence unique, de même qu’une amélioration et une simplification du régime fiscal des transmissions d’entreprise pour les TPE/PME.

Valérie Pécresse :

donations défiscalisées tous les six ans, contre 15 actuellement. Un parent pourra ainsi donner jusqu'à 100 000 euros à chacun de ses enfants tous les six ans. Un grand-parent pourra également le faire, pour chacun de ses petits-enfants, à hauteur d'un plafond remonté à 100.000 euros. Enfin, le plafond des dons en faveur des neveux, nièces, frères et sœurs sera lui aussi remonté à 50 000 euros, tous les six ans.

Fabien Roussel :

Je suis pour rendre l'héritage populaire. En-dessous de 170 000 €, montant de l'héritage moyen, il n'y aura pas de droits de succession, quels que soient les descendants. Au-dessus, un impôt progressif et, effectivement, un impôt plus élevé sur les patrimoines les plus élevés, sera instauré. (Cf pp. 8/9).

Question N°5

La préparation financière de la retraite est un enjeu sociétal très important. La constitution d’une retraite complémentaire est encouragée par les pouvoirs publics, notamment au travers d’un « avantage » fiscal, qui s’avère au final n’être qu’un report d’imposition et non une économie pérenne. À la retraite, la rente viagère - immédiate ou différée -reste le meilleur moyen pour se constituer un complément de revenus stable et acquis jusqu’au décès et donc pour aider à mieux gérer les risques liés au grand âge. L’exposé des motifs du projet de loi PACTE prévoyait : « un traitement fiscal plus favorable … en cas d’acquisition d’une rente viagère, dénouement permettant à l’épargnant de se prémunir contre les risques liés au grand âge en bloquant de nouveau son épargne ».

Êtes-vous disposé à appliquer une fiscalité réellement incitative aux conversions des produits d’épargne retraite en rente viagère ?

Nicolas Dupont-Aignan :

Dans le cadre d’un contrat d’assurance vie, la fiscalité appliquée à la rente est celle de la rente viagère acquise à titre onéreux : elle est soumise à l’impôt sur le revenu et aux prélèvements sociaux (de 17,2 %) après abattement de 30 % à 70 % selon l’âge. Je propose d’augmenter de 5 points l’abattement de chaque tranche.

Anne Hidalgo :

Cela ne saurait être exclu.

Yannick Jadot (verbatim de G. Duval) :

Aucun besoin d’incitation publique à la constitution d’une épargne spécifiquement destinée à la retraite. Mais il vaut mieux une sortie en rente viagère qu’une sortie en capital, et s’il y a des déséquilibres de ce point de vue, il faut les corriger.

Marine Le Pen :

nous favoriserons la mise en place de tout dispositif de conversion d’actifs en rente viagère, dans le contexte plus général d’allongement de la vie et de la problématique du cinquième risque, la dépendance. Ainsi, les solutions innovantes de conversion d’actifs immobiliers en capital et rente viagère au bénéfice des séniors pourront être utilement développées. De même, la conversion de produits d’épargne retraite en rente viagère pourra faire l’objet d’adaptations réglementaires dans le cadre de cette problématique générale.

Valérie Pécresse (verbatim de G. Carrez) :

moduler les produits pour mettre en place un produit spécifique avec incitation fiscale à la clé, pour la rente viagère servant au grand âge et permettant de financer la dépendance.

Fabien Roussel :

(Cf pp.8/9).

Question N°6

Les produits d’épargne longue et de retraite sont relativement compliqués pour les épargnants, qui n’ont souvent ni le niveau de connaissance ni la capacité de négociation adéquates. C’est pourquoi, La Loi PACTE dispose que tous les produits d’épargne retraite individuels « doivent être souscrits et gouvernés par une association représentant les intérêts des épargnants ». Malheureusement, de nombreuses exceptions à ce principe perdurent encore aujourd’hui. Êtes-vous en faveur de la souscription et de la gouvernance de l’ensemble des contrats d’assurance vie dits "de groupe" et des Plans d’épargne retraite individuels par une association représentant les intérêts des épargnants ?

Nicolas Dupont-Aignan :

En toute sincérité, nous n’avons pas d’avis particulièrement sur la question.

Anne Hidalgo :

Cela semble difficilement opérationnel et mérite d’être discuté y compris au niveau de la constitutionnalité.

Yannick Jadot (verbatim de G. Duval) :

En ce qui concerne le pouvoir des épargnants, c’est une question intéressante et importante. En particulier pour l’épargne salariale, qui est aujourd’hui privatisée par les chefs d’entreprise : il faut que ce soit vraiment les salariés et les représentants des salariés qui la gèrent.

Majorité Présidentielle (verbatim de E. Miquel) :

Nous sommes très favorables à la défense des épargnants pour rendre l’épargne plus rentable et plus productive pour l’économie réelle.

Marine Le Pen :

Cette question relève d’une discussion de place, avec l’ensemble des parties prenantes. Nous serons à cet égard vigilants quant à la bonne qualité des informations et des perspectives développées en direction des souscripteurs, au respect des bonnes pratiques de gestion et de gouvernance des contrats, individuels et de groupe, et à la nécessaire implication des épargnants dans la bonne appréciation de ces diverses catégories de contrats.

Fabien Roussel :

NB - il a été parfois malaisé d’extraire des réponses ciblées de la contribution de F. Roussel aux questions posées (Cf le texte intégral de sa réponse pp. 8/9).